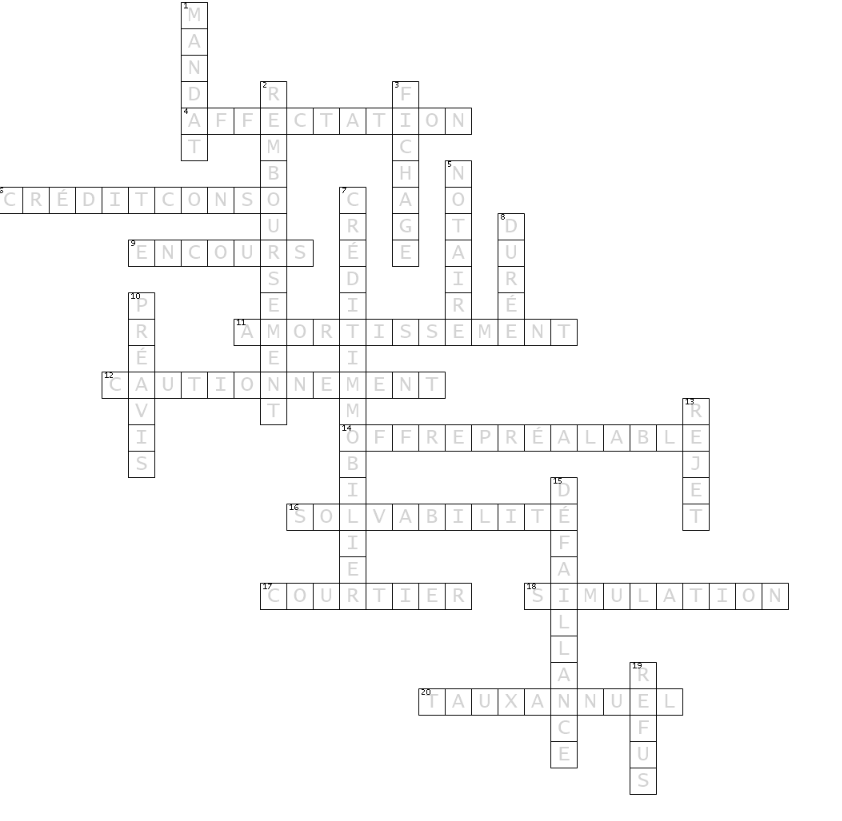

Mots-Croisés pour IOBSP

Verticalement :

1. Document autorisant un professionnel à agir au nom d’un client.

2. Rétrocession des sommes empruntées selon un échéancier.

3. Inscription d’un incident de paiement dans un fichier national.

5. Professionnel chargé d’authentifier certains actes liés au crédit.

7. Prêt destiné à financer l’acquisition d’un bien immobilier.

8. Période de remboursement prévue dans le contrat de prêt.

10. Délai à respecter avant une résiliation ou une demande.

13. Refus d’un prélèvement ou d’un paiement par la banque.

15. Incapacité à honorer les échéances d’un crédit.

19. Décision de non-accord de crédit par un établissement bancaire.

Horizontalement :

4. Utilisation prévue des fonds empruntés.

6. Prêt destiné à financer des biens ou services non immobiliers.

9. Somme totale encore due au titre d’un ou plusieurs crédits.

11. Répartition dans le temps du remboursement du capital.

12. Engagement d’un tiers à garantir le remboursement d’un crédit.

14. Document officiel remis avant l’acceptation définitive d’un crédit.

16. Capacité financière d’un emprunteur à honorer ses dettes.

17. Intermédiaire chargé de mettre en relation un emprunteur et un prêteur.

18. Estimation du coût et des modalités d’un crédit.

20. Indicateur exprimant le coût total d’un crédit sur un an.

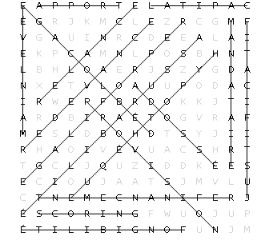

Mots-Mêlés pour IOBSP

Découvrez 17 mots que seuls votre regard de professionnel peut voir.

| Adossé | Apport | Assurabilité | |||

| Capital | Déblocage | Fongibilité | |||

| Hypothèque | Justificatif | Mainlevée | |||

| Mandataire | Provision | Redevance | |||

| Refinancement | Relance | Reprofilage | |||

| Scoring |

English vocabulary !

Entraînez-vous à prononcer ces mots en anglais. Cliquez sur les icônes fille et garçon pour écouter la prononciation.

| Français | Traduction (UK) | 📘 Définition en anglais (bancaire) |

| Courtier | Broker | A professional who arranges credit between the borrower and the lender. |

| Solvabilité | Creditworthiness | The borrower’s ability to repay a loan. |

| Mandat | Power of attorney / Mandate | A legal document authorising a credit intermediary to act on behalf of a client. |

| Fichage | Credit reporting | The act of recording credit history or incidents in a credit database. |

| Assurance emprunteur | Borrower’s insurance | Insurance covering the loan in case of death, illness or disability. |

| Taux fixe | Fixed interest rate | An interest rate that stays the same throughout the loan term. |

| Remboursement | Repayment | The process of paying back the borrowed money. |

| Offre préalable | Pre-contractual offer | The formal credit offer issued before signature. |

| Hypothèque | Mortgage | A loan secured by a real estate property. |

| Apport personnel | Down payment | The part of the purchase price paid upfront by the borrower. |

Les bonnes pratiques de l’IOBSP

Monsieur D., 62 ans, retraité, contacte votre cabinet de courtage pour financer l’achat d’un petit appartement locatif dans une ville universitaire. Il dispose d’un apport personnel de 20 000 €, souhaite emprunter 80 000 € sur 20 ans, et a reçu une offre attractive à 3,6 % d’une banque en ligne.

Il vous précise que son espérance de vie est bonne, qu’il n’a pas de personne à charge, mais que sa retraite s’élève à 1 400 € net par mois. Il n’est pas assurable en décès-invalidité en raison d’un antécédent médical majeur.

❓Question :

En tant qu’IOBSP, que dois-tu faire avant de lui recommander ou non d’accepter cette offre de crédit ?

Coche la ou les bonnes réponses :

A. Tu dois uniquement vérifier la solvabilité de Monsieur D. au regard du taux d’endettement.

B. Tu dois attirer son attention sur l’absence d’assurance emprunteur et les risques associés pour ses héritiers.

C. Tu dois refuser d’intervenir dans ce dossier car il n’est pas assurable.

D. Tu dois vérifier si la banque exige une assurance ou propose un produit alternatif (hypothèque, nantissement…).

E. Tu peux lui conseiller d’accepter immédiatement car son profil est rare à financer à cet âge.

Solution à la page suivante.

✅ Solution commentée :

Bonnes réponses : B et D.

L’IOBSP a une obligation de mise en garde et d’analyse du risque global. Le fait que Monsieur D. ne soit pas assurable ne rend pas le crédit impossible, mais le courtier doit l’informer clairement des conséquences de cette absence de couverture.

De plus, la banque pourrait exiger une garantie alternative, comme une hypothèque ou un placement en nantissement, à défaut d’assurance décès.

Le rôle du courtier ici est d’évaluer la faisabilité du projet dans le cadre de ses devoirs (analyse de la solvabilité, du risque, du besoin, des garanties proposées) et non d’écarter d’office un client non assurable.

Solutions aux jeux :

{kind=link}