Par Jérôme Cusanno, pour L’IOBETTE

La profession de courtier en opérations de banque et en services de paiement (IOBSP) repose sur une équation simple en apparence : un service rendu, une rémunération due. Pourtant, cette équation est parfois contestée, voire renversée, par des clients qui, après avoir bénéficié du travail du courtier, refusent de s’acquitter des honoraires. Pour l’IOBSP, il est donc essentiel de maîtriser les mécanismes juridiques qui encadrent sa rémunération et les voies de recours en cas de litige.

Cet article vous propose une cartographie complète pour sécuriser la perception de vos honoraires : du mandat initial jusqu’à la saisine du tribunal judiciaire.

Une spécificité

Le mandat de recherche de capitaux est un mandat, et l’on pourrait s’attendre à ce qu’il soit régi par le Code civil, notamment ses articles 1984 et suivants. Mais en vertu du principe de spécialité — qui dispose que si un droit spécial existe, il prime sur le droit commun —, ce mandat dépend, pour ce qui est de plus important, notamment la rémunération, du Code monétaire et financier.

Trois conséquences essentielles en découlent :

Le mandataire doit être un IOBSP dûment enregistré à l’ORIAS ;

- Le mandataire doit être un IOBSP dûment enregistré à l’ORIAS ;

- L’objet du mandat est strictement délimité : la recherche d’un ou plusieurs prêts d’argent ;

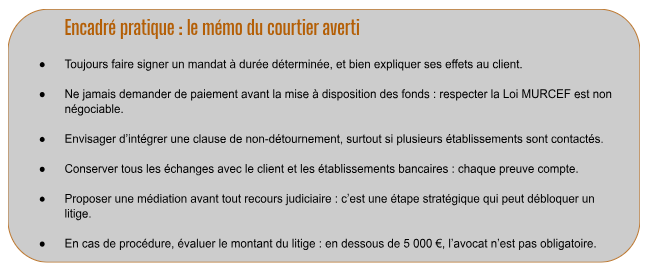

- La rémunération est encadrée par l’article L519-6 du CMF : aucun versement ne peut être exigé d’un particulier avant la mise à disposition effective des fonds.

Ce cadre impose de penser le mandat comme un outil contractuel précis, adapté à la réalité de la relation commerciale, mais juridiquement rigoureux.

Les piliers du mandat infaillible

Pour que la rémunération soit due, le mandat doit être rédigé avec soin. Il doit comporter un objet précis : la recherche de financement, incluant des mentions claires concernant le montant recherché, la durée souhaitée, le taux d’intérêt maximal accepté, et toute autre condition essentielle.

La durée du mandat doit toujours être déterminée. Un mandat à durée indéterminée serait contraire aux exigences de clarté contractuelle, et encore plus discutable s’il comporte une clause d’exclusivité ou d’irrévocabilité. La clause d’exclusivité engage le client à ne pas solliciter un autre intermédiaire ou à ne pas rechercher lui-même un financement pendant la durée du mandat. La clause d’irrévocabilité interdit quant à elle la révocation unilatérale du mandat par le client avant son terme, sauf motif légitime. L’une et l’autre doivent être maniées avec prudence : leur validité dépend d’un équilibre contractuel, d’une durée raisonnable et d’une possibilité réelle de sortie.

Une clause pénale peut par ailleurs prévoir une indemnisation en cas de rupture ou de contournement fautif par le client. Elle permet de fixer à l’avance une somme due en réparation d’un manquement contractuel, mais doit rester proportionnée au préjudice réellement subi. Elle ne doit pas constituer une pression démesurée sur le client, sous peine d’être écartée par le juge.

Enfin, la clause de non-détournement (ou non-contournement) est un mécanisme particulièrement utile pour protéger le travail du courtier. Elle permet de stipuler que si un client obtient un prêt auprès d’un établissement sollicité dans le cadre du mandat, même sans l’intervention directe du courtier à l’acte final, la rémunération reste due. Cette clause vise à éviter que le client ne profite des démarches du courtier pour négocier directement avec la banque, en court-circuitant l’intermédiaire.

Le mandat doit enfin comporter une date certaine (par exemple via un envoi recommandé ou une signature électronique horodatée) et être signé par les deux parties, conditions indispensables pour pouvoir produire cet acte en justice.

Les diligences à accomplir par le courtier

Un mandat bien rédigé ne suffit pas. Encore faut-il que le courtier accomplisse ses obligations contractuelles :

- Établir un document d’entrée en relation (aussi appelé fiche d’entrée en relation), qui présente l’intermédiaire, son statut, son enregistrement à l’ORIAS, ainsi que la nature de sa mission et les conditions de sa rémunération ;

- Faire signer un mandat en bonne et due forme ;

- Réaliser une fiche de conseil, obligatoire en cas de crédit immobilier, aussi bien pour les courtiers que pour leurs mandataires. Ce document engage l’intermédiaire sur une recommandation motivée, fondée sur les besoins, les objectifs et la situation du client, en application des exigences de l’article L.313-13 du Code de la consommation.

- Conserver les démarches réelles de recherche de financement (emails, simulations, relances) dans un dossier structuré et daté.

Le bon réflexe : constituer un dossier de preuves complet, avec toutes les étapes de la mission. Ce sera la clé en cas de contestation.

Le moment du paiement : attention à la Loi MURCEF

Le courtier ne peut pas facturer avant la mise à disposition effective des fonds, conformément à l’article L519-6 du Code monétaire et financier. Ainsi, même en présence d’une offre de prêt conforme, la rémunération ne devient exigible qu’après déblocage des fonds. Si le client détourne l’offre obtenue ou contracte un prêt par un autre canal en utilisant les informations fournies par le courtier, ce dernier pourra faire jouer la clause pénale prévue au mandat.

Cette subtilité est essentielle : la facturation et le paiement effectif sont deux choses différentes. Le juge peut trancher en faveur du courtier si le mandat est précis et les diligences prouvées.

Litiges et recours : que faire en cas de refus de paiement ?

Le cheminement classique comporte quatre étapes :

- Réclamation amiable : relance et explication factuelle.

- Lettre de mise en demeure formelle avec un délai clair et une base juridique (CMF, mandat).

- Médiation : gratuite ou encadrée (consommation, protection juridique).

- Saisine du tribunal judiciaire :

- La constitution d’un avocat n’est pas obligatoire si le litige est inférieur à 5 000 € ; on notera que cette saisine est très simplifiée et peut se faire en ligne.

- Avec avocat au-delà (représentation obligatoire).

Le tribunal peut condamner le client au paiement des honoraires, voire de dommages-intérêts si la mauvaise foi est avérée. Il est par ailleurs vivement conseillé au courtier de souscrire une assurance de protection juridique professionnelle. Celle-ci peut l’accompagner dans ses démarches et prendre en charge tout ou partie des frais liés à une procédure judiciaire.

Cas pratiques et jurisprudences utiles

- CA d’Angers, 2020 : le client est condamné à payer les honoraires, le courtier ayant obtenu une offre conforme.

- TJ de Meaux, 2024 : la clause de rémunération du mandat est jugée valable, le client ne pouvant prétendre ne pas avoir compris l’engagement.

- CA de Pau, 2024 : le client a contracté un prêt directement avec une banque déjà sollicitée par le courtier. Il est condamné au titre de la clause de non-détournement.

Ces décisions renforcent la légitimité du courtier, dès lors que les pièces sont préparées avec rigueur.

Conclusion

Le courtier IOBSP est un professionnel engagé, qui mérite d’être reconnu et rémunéré à la hauteur de ses efforts. Pour cela, il doit maîtriser les outils juridiques à sa disposition : mandat bien construit, preuves matérielles, clauses stratégiques, recours en cas de litige.

La clé, c’est l’anticipation. En étant prévoyant dans la forme, rigoureux dans l’exécution et stratégique dans la gestion des litiges, l’IOBSP renforce la valeur de sa profession et protège son modèle économique.

Un service rendu mérite salaire. Encore faut-il que ce salaire soit prévu, défendu, et réclamé avec sérénité, au nom du droit.

Jérôme CUSANNO

Directeur de l’IEPB

{kind=link}